3

2026年5月18日 02:37

はじめに

いまのAI(ChatGPT、Gemini、Claudeなど)でも十分に一般的な専門家よりも知識があると言えますが、その性能がさらに一般化されたAGI(Artificial General Intelligence(汎用人工知能))が実現すると、人々の生活は大きく一変することが予想されます。

ここでは、スタートアップ業界にどのような変化が起きるのかを整理します。

参考文献

AGIに関しては様々な情報がありますが、以下の著者のように高く信頼できる文献に限定して、情報を整理しています

- 主要AI開発企業:OpenAI、Googleなど

- 主要コンサル会社:McKinsey & Company、BCGなど

- 主要証券・投資会社:Goldman Sachs、Sequoia Capitalなど

- 主要研究機関:Harvard University、Stanford Universityなど

- 主要学術誌:Nature、Scienceなど

- 国際機関:World Economic Forum、OECDなど

以下の文献の内容を踏まえて整理をしています。内容の詳細はこれらの文献をご覧ください。

- Accel. (2025). Accel 2025 Globalscape.

- Acemoglu, D. (2024). The simple macroeconomics of AI (NBER Working Paper No. 32487). National Bureau of Economic Research.

- Bengio, Y., Mindermann, S., Privitera, D., et al. (2025). The international scientific report on the safety of advanced AI. Department for Science, Innovation and Technology.

- Robb, N. (2026). The AI-driven SaaS industry shift in mid-2026: From point solutions to platforms. BetterCloud.

- CB Insights. (2025). State of Venture 2025.

- Cahn, D. (2024). AI in 2024: From big bang to primordial soup. Sequoia Capital.

- Crunchbase. (2025). Crunchbase 2025.

- Davenport. (2025). Davenport 2025.

- Deloitte. (2025). TMT predictions 2026. Deloitte Center for Technology, Media & Telecommunications.

- Founders Fund. (2026). Founders Fund 2026.

- Gartner. (2026). Gartner top 10 strategic technology trends for 2026.

- Gates, B. (2023). The age of AI has begun.

- Grady, P., & Huang, S. (2026). 2026: This is AGI. Sequoia Capital.

- Graham, P. (2005). How to start a startup.

- Huang, S., Grady, P., & o1. (2024). Generative AI’s act o1. Sequoia Capital.

- ICONIQ Growth. (2025). 2025 state of AI report: The builder’s playbook.

- Korinek, A. (2024). Economic policy challenges for the age of AI (NBER Working Paper No. 32980). National Bureau of Economic Research.

- Levy-Weiss, G. (2024). Guided AI agents: Turbocharging the SMB. NFX.

- Levy-Weiss, G. (2026). What comes next is bigger than SaaS ever was. NFX.

- Makarov, I., & da Costa, J. (2024). CFO roundtable: AI growth, pricing, and forecasting. Andreessen Horowitz.

- Tully, T., Redfern, J., Das, D., & Xiao, D. (2025). 2025: The state of generative AI in the enterprise. Menlo Ventures.

- Mohamed, N. A., Rahma, M. M. S., & Al Hemairy, M. (2025). Challenges and prospects in granting patent rights to AI-generated inventions: a global legal study with special reference to the UAE. Humanities & Social Sciences Communications, 12(1851).

- Moore, O. (2025). The path to series A: Revenue benchmarks for enterprise Gen AI startups. Andreessen Horowitz.

- OECD. (2026). Venture capital investments in artificial intelligence through 2025.

- OECD. (2026). Venture capital investments in artificial intelligence through 2025.

- Ord, T. (2024). The precipice revisited.

- Poo, M. (2026). The enchanted loom of artificial general intelligence. National Science Review, 13(nwag040).

- Ropes & Gray. (2025). Artificial intelligence H1 2025 global report.

- Schmidt, J. (2025). How will my agent pay for things? Andreessen Horowitz.

- Cahn, D. (2024). AI’s $600B question. Sequoia Capital.

- Sinofsky, S. (2026). (Article on media and technology). Andreessen Horowitz.

- Strange, A., & da Costa, J. (2024). (Article on B2B software and AI). Andreessen Horowitz.

- Suleyman, M., & Bhaskar, M. (2023). The coming wave: Technology, power, and the twenty-first century’s greatest dilemma. Crown.

- Tan, K. (2025). Where enterprises are actually adopting AI. Andreessen Horowitz.

- Toner-Rodgers, A. (2024). Artificial intelligence, scientific discovery, and product innovation. MIT.

- Wang, S., & Xu, S. (2025). 16 changes to the way enterprises are building and buying generative AI. Andreessen Horowitz.

- Y Combinator. (2024). Vertical AI agents could be 10X bigger than SaaS. Lightcone Podcast.

サービス・ビジネスモデルの変化

1. 提供価値のシフト:ソフトウェアから「労働・成果」の提供へ (Service-as-a-Software)

これまでのSaaSスタートアップは、人間が業務を行うのを「補助・効率化する」ためのツールを提供していました。しかし、AGI時代においては、ソフトウェア自体が「労働者」として自律的にタスクを実行し、完遂するようになります。 この変化は、スタートアップのターゲット市場を劇的に拡大させます。従来のエンタープライズ・ソフトウェアの市場規模は約1兆ドルとされていましたが、AI企業がターゲットにするのは、世界で50〜60兆ドルにものぼる巨大な「人間の労働市場」そのものです。AIスタートアップはソフトウェアのライセンスを売るのではなく、AIを通じた「仕事の成果(Work)」を直接販売する企業へと進化し、「Service-as-a-Software」と呼ばれる新たなパラダイムを牽引します。

2. 課金モデルの抜本的変革:シートベースから「従量・成果報酬」へ

ツールから労働力の提供へのシフトに伴い、収益モデル(プライシング)も大きく変化します。 SaaS業界で主流であった「ユーザーの人数(IDやシート)に応じた定額課金」は、AIが人間の代わりに作業を行う環境下では意味を持たなくなります(シートベース課金は、人間の従業員がソフトウェアを操作することを前提として設計されているため、シート数という指標自体がAIエージェントが人の代わりにタスクを実行するという価値を反映できなくなっています)。代わって台頭するのが、以下のような新しい課金モデルです。

- 成果ベース(Outcome-based / Value-based)課金:カスタマーサポートAIによる「チケットの解決件数」や、営業AIによる「獲得したミーティング数」など、AIが達成した具体的なビジネス上の成果に対して直接課金するモデルです。

- 従量課金(Usage-based / Token-based):AIモデルのコンピュート使用量やトークン消費量、APIの呼び出し回数に応じた課金形態です。 価格設定が柔軟になる一方で、コストや収益の予測が極めて難しくなるため、スタートアップにはFinOps(クラウドコストの財務管理)の知見とガバナンスが必須となります。

3. BPO(業務アウトソーシング)市場のディスラプトと代替

今後のスタートアップの最大の競合は、他のソフトウェア企業ではありません。コールセンター、データ入力、経理、人事、IT管理といった業務を長年請け負ってきた巨大なBPO産業が、AIによる直接的なディスラプトの対象となります。 人間の労働力に依存する従来のBPOは、スケーラビリティの欠如や人的ミス、対応の遅さといった課題を抱えており、利益を得るために人件費へのマークアップに頼る労働集約型のビジネスモデルでした。AIネイティブなスタートアップは、24時間365日稼働し、多言語に対応し、かつコンプライアンスを遵守する自律型AIエージェントを投入することで、旧態依然としたBPOの予算を奪い、高利益率でスケーラブルなソリューションを展開するようになります。

4. 対象市場の拡張:Vertical AI(業界特化型AI)によるニッチ市場の巨大化

従来のSaaS投資の世界では、獣医師、ランドリーサービス、カイロプラクターといった特定のニッチ産業向けソフトウェア(Vertical SaaS)は、「獲得可能な最大市場規模(TAM)が小さすぎる」として敬遠される傾向がありました。 しかし、AIがこの前提を覆します。AIエージェントが顧客のバックオフィス業務や労働力を丸ごと代替することで、顧客1社から得られる収益単価(LTV:生涯顧客価値)が最大10倍など飛躍的に上昇します。さらに、AIを用いた営業・マーケティングの自動化により顧客獲得コスト(CAC)も低下するため、従来は魅力的でなかった小さな市場でも、巨大な評価額のビジネスを構築することが可能になります。例えば、歯科クリニックの医療費請求業務に特化したAIエージェントなど、極めて専門的な領域で巨大な企業が立ち上がりつつあります。

5. 組織と成長スピードの劇的な変化:超少数精鋭(一人ユニコーン)の台頭

AGIの恩恵は、スタートアップの組織構造そのものも変革します。AIがコーディング、マーケティングコンテンツの生成、顧客対応を担うため、企業は売上成長に合わせて人員を大量に採用する必要がなくなります。 例えば、SlackやDropboxがARR(年次経常収益)1億ドルに到達するには数百人の従業員と数年の歳月を要しましたが、CursorやLovableといったAIネイティブ企業は、数十人という規模のチームで、創業から数ヶ月〜2年未満という異常なスピードで同等の収益を達成しています。将来的には、極めて少人数のエンジニア、あるいは「創業者1人」だけで10億ドル規模の企業価値を実現する「一人ユニコーン」の誕生も現実味を帯びており、ベンチャーキャピタルの資金調達のあり方も根本から変わるでしょう。

6. 「Services-Led Growth(サービス主導の成長)」と泥臭い導入支援の価値

AIエージェントが複雑で高度な自律的タスクをこなすようになるほど、逆説的ですが「人間の専門家による導入支援」の価値が高まります。AIを企業の中核的なワークフローや独自のデータベース(システム・オブ・レコード)に安全に統合するには、高度なセキュリティ要件への対応やコンテキストの綿密なすり合わせが不可欠だからです。 そのため、手軽に試せる「プロダクト主導の成長(PLG)」だけで完結するのではなく、初期段階で顧客企業に伴走し、システムの繋ぎ込みやワークフローの再設計を行う「実装専任エンジニア(Forward Deployed Engineer)」を配置する「サービス主導の成長(Services-Led Growth)」が重要視されています。一時的に粗利益率を下げてでも、泥臭い導入支援を通じて顧客の「仕事のシステム(System of Work)」とデータパイプラインを押さえることが、結果的に他社のAIへの乗り換えを防ぐ強力なモート(参入障壁)となります。

チーム構造の変化

1. 組織規模の劇的な縮小と「一人ユニコーン」の現実化

スタートアップの成長に必要な人的リソースの量は、AIの導入によってかつてないほど減少しています。

- 超少数精鋭チーム(Tiny Team)による巨大な収益の達成: 従来のSaaS企業(DropboxやSlackなど)が年間経常収益(ARR)1億ドルに到達するには、数年の歳月と数百人規模の従業員が必要でした。しかし、現在台頭しているAIネイティブなスタートアップは、このマイルストーンを驚異的な少人数とスピードで達成しています。例えば、AI音声合成のElevenLabsは23ヶ月・約20名のチームで、AIコーディングアシスタントのAnysphere(Cursor)は21ヶ月・50名未満のチームで1億ドルの収益規模に到達しています。

- 「一人ユニコーン」の誕生: 多くのベンチャーキャピタリストは、創業者たった1人、あるいは極端に少ない人数で評価額10億ドル(ユニコーン)を達成する企業が近い将来(早い予測では2026年にも)誕生すると確信しています。

- エンジニアリングやマーケティング人員の削減: 強力なAIツールの恩恵により、スタートアップは立ち上げ時やスケーリング時に必要な技術スタッフを大幅に削減できます。過去の3分の1のエンジニア数で開発が完了し、フルタイムのマーケターすら不要になるケースが増加しています。

2. 「ツール」から「同僚」へ:各部門のAIエージェントへの置き換え

AIは人間の作業を補助するツールから、自律的に業務を完遂する「実行者(Doers)」へと進化しており、人間の従業員と同様に「採用」される対象となります。

- 従業員の「AIマネージャー化」: 2026年以降のAIアプリケーションは、日常的に稼働する「同僚」のように感じられるようになります。その結果、人間の働き方は自ら手を動かす個人貢献者(IC)から、AIエージェントのチームを管理・監督する役割へと移行します。

- QAおよびカスタマーサポート部門の完全自動化: これまでは人間の品質保証(QA)担当者を支援するソフトウェアが主流でしたが、現在では「UMuch」のようなAIがQA担当者そのものを代替し始めています。彼らのピッチは「QAを速くする」のではなく「QAチーム自体が不要になる」というものです。また、カスタマーサポート領域でも「Sierra」のようなAIが人間の介入なしに対応を完結させています。

- 開発者サポート(DevRel)や採用部門の縮小: エンジニア向けツールの企業において、技術的な質問に答えるDevRel(デベロッパーリレーション)チームは、「Capped AI」のような高度なチャットボットがドキュメントやYouTube動画を読み込んで完璧に回答できるようになるため、大幅に縮小しています。また、採用活動も「Juicebox」のようなAIリクルーターが担います。

- 専門職のAI化(Vertical AI Agents): 法務(Harvey)、医療データ分析(OpenEvidence)、サイバーセキュリティにおけるペネトレーションテスト(XBOW)、さらにはチップ設計(Ricursive)や数学の研究(Harmonic)に至るまで、高度な専門知識が求められる部門もAIエージェントが担当するようになります。

3. 人間の役割の進化:「アイデア出し」から「判断・評価(Judgment)」へ

AIがタスクの実行を担うようになることで、チーム内に残る人間に求められるコアスキルは劇的に変化します。

- 「アイデア創出」から「AIの出力の評価」へのタスク移行: ある大手企業のR&D部門で行われたAI導入実験のデータが、この変化を如実に物語っています。AI導入前、科学者たちは労働時間の39%を「新しいアイデアの創出」に費やしていましたが、AIがレシピを自動生成するようになると、この時間は16%未満に減少しました。一方で、AIが提案した材料を「テストすべきか評価(Judgment)する」時間は23%から40%へと急増しました。

- ドメイン知識に基づく「判断力(Judgment)」の絶対的価値: AIが生成する大量の出力から「偽陽性(False Positives)」を排除し、本当に価値のあるものを見極めるには、深いドメイン知識に基づいた人間の「判断力」が不可欠です。AIの提案を適切に評価できる人間とそうでない人間との間で、生み出される成果には埋めがたい格差が生じるようになり、組織は「AIの出力を正しく評価できる人材」を最も高く評価するようになります。

- 人間は「AIオーケストレーター」へ: 今後は、人間の役割はAIをトレーニングし、目標を設定し、例外処理を監督する「オーケストレーター」としての色彩を強めます。どのような指示(プロンプト)を与え、複数のエージェントをどう連携させるかという創造的な指揮能力が問われます。

4. 新たな重要職種「Forward Deployed Engineer(導入支援チーム)」の台頭

皮肉なことに、AIによって多くの業務が自動化される一方で、スタートアップ内部では「人手による泥臭い導入支援」を行うチームの重要性がかつてなく高まっています。

- レガシーシステム置き換えのための人的サポート: AIエージェントがSalesforceやWorkdayなどの既存のシステムから主導権を奪うためには、単にAIモデルを提供するだけでは不十分です。複雑なエンタープライズのワークフローやデータ環境にAIを正確かつ安全に実装しなければ、AIはすぐに破綻してしまいます。

- プロフェッショナルサービスチームによる競争優位性の構築: この課題を解決するため、AIスタートアップは「Forward Deployed Engineer(現場実装エンジニア)」や「Agent Product Managers」と呼ばれる、顧客に密着してAIのカスタマイズと導入を支援する専門チームを構築しています(カスタマーサポートAIを提供するDecagonなどの事例)。AIモデル自体の性能が均質化しやすくなる中、顧客の課題を深く理解し、AIを実際の業務プロセスへと統合するこの人間のチームこそが、スタートアップにとって強固な競争優位性(モート)となります。

5. 創業者・リーダーに求められる「人間的資質」の再定義

AIの普及により、ベンチャーキャピタルが創業者を評価する基準も、技術的スキルから人間特有の資質へとシフトしています。

- 圧倒的な「学習の敏捷性(Learning Agility)」: AI技術や市場の変化が極めて速いため、「今知っていること」は半年後には通用しなくなる可能性があります。そのため、未知の状況に適応し、最速で新しい技術や概念を学習する能力が、創業者にとって最も重要な資質となります。

- 顧客への深い共感と現場経験: AIを使えば、誰でも簡単に美しい事業計画書や一般的な市場調査を作成できるようになりました(これによりVCへのピッチの「ノイズ」は過去最高になっています)。だからこそ、AIが生成した表面的な情報ではなく、顧客と直接対話し、ターゲット市場のペインポイントを身をもって理解している「顧客への深い共感」が、真の差別化要因となります。

- アイデアではなく「泥臭い実行力(Execution Ability)」: プロトタイプを数時間で作成できるようになった現在、アイデア自体の価値は相対的に低下しています。投資家は、そのアイデアを実際の顧客のシステムにどう統合するか、どうスケールさせるかという、解像度の高い「実行力」を持つチームを高く評価します。

ターゲット市場の変化

1. 「ソフトウェア市場」から数兆ドル規模の「サービス・労働力市場」への移行(Service-as-a-Software)

- これまでのSaaSスタートアップは、数千億ドル規模の「ソフトウェア市場」をターゲットとしてきました。しかし、AGIの時代には、AI企業はソフトウェアではなく「労働力そのもの」を提供することになり、ターゲットは数兆ドル規模の巨大な「サービス市場」へと拡大します。

- クラウド時代はソフトウェアをサービスとして提供する「SaaS(Software-as-a-Service)」でしたが、AI時代は労働をソフトウェア化する「Service-as-a-Software」へと移行します。

- 販売モデルは従来の「ユーザー1人あたりの月額課金(Seat-based)」から、タスクの実行量や仕事の成果に直接課金する「アウトカムベース(成果報酬型)」へと劇的に変化します。

- スタートアップは単なるツール提供者ではなく、タスクを自律的にこなす「デジタルな同僚・実行者」として市場に参入していくことになります。

2. 巨大なBPO(ビジネス・プロセス・アウトソーシング)市場の直接的なディスラプト

- AGIの登場により、スタートアップにとってBPO市場が極めて魅力的なターゲットへと変貌しています。

- BPO業界の市場規模は2024年時点で3,000億ドルを超え、2030年には5,250億ドルに達すると予測される巨大市場です。

- これまで企業は、カスタマーサポート、IT運用、データ処理、人事、経理といった反復的で大量の業務をBPO企業に外注してきましたが、既存のBPOは労働集約的であり、レスポンスの遅延やヒューマンエラーなどの課題を抱えていました。

- 最新のAIモデルはデータの抽出、複雑な推論、ブラウザ操作などをソフトウェアのスピードで24時間365日こなすことができるため、スタートアップはこの巨大な外注費(BPO予算)を直接奪いにいくことが可能になります。

3. 超ニッチ市場(マイクロ・バーティカル)の「TAM(最大市場規模)」爆発

- これまで、特定の狭い業界に特化したVertical SaaSは「市場規模(TAM)が小さすぎる」として投資家から敬遠される傾向がありました。しかし、AIの登場によってこの常識が完全に覆ります。カイロプラクター、ドライクリーニング、コインランドリー、獣医といった、これまでニッチだと見なされていた業界が、巨大なビジネスを構築できる魅力的なターゲット市場へと変貌します。

- AIを活用することで、スタートアップは顧客企業の内部および外部の労働コストを劇的に削減でき、結果として顧客1社あたりのLTV(生涯顧客価値)を最大10倍にまで引き上げることができるからです。

- さらに、AIを用いた営業やマーケティングの自動化により顧客獲得コスト(CAC)も低下するため、あらゆる小さな産業が巨大なビジネスの土壌となります。

- Y Combinatorの議論でも、Vertical AIエージェントのカテゴリー単体で「3,000億ドル規模の企業」が誕生し得ると予測されています。

4. 「システム・オブ・レコード(SoR)」から「システム・オブ・ワーク」へのリプレイス

- これまで、エンタープライズソフトウェアの市場は、SalesforceやServiceNow、Workdayのような「システム・オブ・レコード(記録のシステム)」と呼ばれる巨人が支配してきました。しかし、AIエージェントが従業員のようにタスクを自律的にこなすようになるにつれ、企業におけるデータの入力ポイントや業務フローの起点がAIへと移ります。

- スタートアップは、単に既存システムの上に乗るラッパー(ツール)を目指すのではなく、価値あるデータを生成・保存し、企業の中核的な業務フローそのものを担う「システム・オブ・ワーク(仕事のシステム)」を目指すようになります。

- これを実現するためには、顧客に伴走してAIを複雑な業務ワークフローに安全に組み込む「実装専任エンジニア(Forward Deployed Engineer)」などの泥臭いサービス体制を提供することが、結果的に強力な参入障壁(モート)を生み出す戦略となります。

5. プロシューマー(Prosumer)市場を起点としたエンタープライズ市場への浸透

- ターゲット市場への参入経路(GTM戦略)にも変化が起きています。初期のAIアプリケーション市場における成長の多くは、「プロシューマー(プロフェッショナルな消費者)」市場の熱狂によってもたらされました。

- ChatGPTや、コーディングAIのCursor、AI音声生成のElevenLabsといったスタートアップは、まず個人ユーザーや個別の開発者の間で強いブランドと支持を確立し、それが結果としてエンタープライズ(企業)市場からの強力な需要(プル)を引き起こしています。

- インターネットの黎明期と同様に、消費者市場と企業市場の境界が曖昧になり、ボトムアップでエンドユーザーの支持を獲得することが、結果として巨大な企業予算を獲得するための最速のルートとなっています。

6. 高度な専門知識(ホワイトカラー業務)の民主化市場の創出

- AGIの実現に近づくにつれ、AIは単なるパターン認識にとどまらず、論理的思考や問題解決、高度な推論能力(System 2 Thinking:意識的な集中と論理的な分析を伴う思考プロセス)を身につけ始めています。これにより、これまで高度な人間の専門家に依存していた市場が、新たなターゲットとして開拓されます。

- 例えば、医療における診断・リサーチ支援(OpenEvidence)、法務における弁護士業務(Harvey)、サイバーセキュリティにおけるペネトレーションテスト(侵入テスト)(XBOW)などです。従来、ペネトレーションテストのような業務は専門家に依頼すると高額な費用がかかるため、企業はコンプライアンス上必要な場合にのみ限定的に外注していました。

- しかし、AIが人間の専門家と同等のパフォーマンスを安価に提供できるようになることで、すべての企業が継続的に高度なテストを実施できるようになり、市場そのものが何倍にも拡大(民主化)することになります。

7. 「物理的AI(Embodied AI)」とロボティクスを通じた現実世界への市場拡張

- AGIクラスの高度な認知能力を持つAIは、デジタル空間のソフトウェアに留まらず、ロボティクスと融合することで「物理的AI(Embodied AI)」として現実世界の市場へと拡張します。

- センサーデータをリアルタイムで分析し、自律的に判断・行動できるAIモデルの登場により、特定のタスクに特化した従来のロボットから、環境に適応してあらゆる作業をこなせる「汎用ロボット(General-Purpose Robots)」への進化が加速しています。

- これにより、製造業や建設業だけでなく、介護や家事といった労働集約的なフィジカル空間もスタートアップのターゲット市場となり、汎用ロボティクス市場は2040年までに3,700億ドル規模に達する巨大市場へと成長すると予測されています。

8. 超少数精鋭チーム(一人ユニコーン)とマルチエージェント管理市場の台頭

- AIエージェントがコード作成からマーケティング、営業、カスタマーサポートまであらゆる業務を自律的にこなすようになるため、企業の成長に合わせてエンジニアや営業スタッフを大量に採用するというこれまでの前提が崩れます。

- 創業者1人、あるいはごく少数のチームで巨大な収益を上げ、評価額10億ドルを達成する「一人ユニコーン」の誕生が現実のものとなります。こうした変化に伴い、ターゲット市場として新たに浮上するのが、「AIエージェントのオーケストレーション(管理)」を行うプラットフォーム市場です。

- 自律的に動く複数のAIエージェントをシームレスに連携させ、セキュリティやガバナンスを担保しながら複雑な業務フローを管理するための基盤ツールに対する需要が、今後エンタープライズ市場で急増していきます。

9. マクロ経済における「労働」の価値低下と「コンピューティング資源」への投資集中

- AGIの世界では、AIやロボットが認知タスク・物理タスクにおいて人間の労働を完全に代替できるようになります。これにより、マクロ経済の観点においては「人間の労働」という生産要素の価値と希少性が相対的に低下し、「コンピューティングリソース(計算資源)」や「アルゴリズム」の重要性が極限まで高まります。

- スタートアップにとっては、大量の人的資本を抱え込むことなく、AIのコンピューティングリソースをいかに効率的に確保し、それを「デジタルな労働力」として市場に投入できるかが勝負となります。

- 今後は、自律型のAIエージェントを継続的に訓練し、あらゆる産業のコア業務に「派遣」するビジネスモデルが、スタートアップが狙う最も大きなターゲット市場となっていくでしょう。

プロダクト開発の変化

1. 開発プロセスとチーム構成の根本的変化:コーディングの自動化と「超少数精鋭チーム」の常態化

- 自律型AIエージェントによるソフトウェアエンジニアリング:これまでのAIは、エンジニアのコーディングを「補助」するツールでしたが、AGI時代にはAI自体が自律的に計画を立て、バグを発見し、コードを記述・修正するようになります。ソフトウェア開発タスクのベンチマークである「SWE-bench」において、AIエージェントの解決率は短期間で飛躍的に向上しており、複雑なコーディング作業のかなりの部分がAIによって自動化されています。

- 自然言語による開発と「Vibe coding」の普及:自然言語による指示だけでシステムを構築・変更できる「Vibe coding」という開発手法が普及しつつあります。これにより、プログラミングの専門知識を持たない事業ドメインの専門家やビジネス担当者が、自らのニーズに合致したプロダクトを直接、数時間で実装・展開できるようになります。

- 極小規模チームによる巨大な価値創出:AIエージェントを活用することで、スタートアップは成長に合わせて大量のエンジニアを採用する必要がなくなります。開発のボトルネックはコーディング作業そのものではなくなり、AIを活用してシステムを構築・評価できる数名のエンジニアだけで構成されるチームや、極端な例では従業員10人未満や創業者1人だけの「一人ユニコーン」が次世代のスタンダードになることが現実視されています。

2. プロダクトアーキテクチャの進化:「単一モデルのラッパー」から「認知アーキテクチャ」の構築へ

- 「認知アーキテクチャ(Cognitive Architecture)」の重要性:単に大規模言語モデル(LLM)のAPIを呼び出すだけの「ラッパー」アプリは、もはや競争上の優位性を持ちません。これからのプロダクト開発では、人間の思考プロセスや複雑なワークフローを模倣し、複数のAIモデル、データベース、外部ツールを組み合わせた独自の「認知アーキテクチャ」を自社で設計・構築することがプロダクトのコアな価値となります。

- エージェント型ワークフローへの注力:実際の調査によれば、AIネイティブ企業の約80%がすでに「エージェント型ワークフロー(Agentic workflows)」の開発に注力しています。ユーザーからの入力に対して単に回答を返すのではなく、背後で自律的に計画を立て、必要なツール(ウェブ検索、コード実行、API連携など)を駆使してタスクを完遂するシステムの構築が開発の中心となります。

- 適材適所の「マルチモデル・アプローチ」:すべてのタスクを1つの巨大なモデルに依存するのではなく、タスクの性質、コスト、セキュリティの要件に応じて、最適なモデル(最新の推論モデル、特定のタスクに特化させたオープンソースモデルなど)を柔軟に組み合わせるマルチモデル環境の構築が一般的になります。

3. 技術的アプローチのシフト:事前学習から推論時計算(Inference-time compute)の最大化へ

- 推論時の「思考(Chain of Thought)」による精度向上:AIの性能を向上させる新たなスケーリング則として「推論時計算(Inference-time compute)」が注目されています。プロダクト開発においては、モデルに即座に回答を出させるのではなく、内部で長い「思考の連鎖(Chain of Thought)」を行わせることで、複雑な問題解決や高度なロジック構築の精度を飛躍的に高めるシステム設計が鍵となります。

- テスト環境での反復とロングホライズン(長期的)な実行:数秒でタスクを終えるのではなく、ユーザーの代わりに数時間、あるいは数日かけて自律的にタスクを実行し、エラーが発生すれば自ら修正して作業を継続する「ロングホライズン・エージェント(Long-horizon agents)」の開発が今後の主流となります。

4. 人間の役割のパラダイムシフト:「アイデアの生成」から「出力の評価・判断(Judgment)」へ

- R&Dにおける「アイデア生成」の自動化:AIの導入により、研究開発やプロダクト開発における人間の役割は劇的に変化します。MITの研究者による材料科学研究所の実験データによれば、AIツールの導入後、科学者が「アイデア生成(Idea Generation)」に費やす時間は劇的に減少し、そのプロセス(約57%)がAIによって自動化されました。

- 「評価能力(Judgment)」とドメイン知識の価値の急騰:一方で人間の役割は、AIが大量に生成した候補やコード、解決策の中から、最も有望で正確なものを「評価・判断(Judgment)」するタスクへとシフトします。この評価を適切に行うためには、高度な専門知識(ドメイン知識)や直感、深い経験が不可欠です。したがって、開発チームにおいては、自らコードを書く能力以上に**「AIのアウトプットの質と妥当性を見極める能力」を持つ人材の価値がかつてなく高まります**。

5. プロダクトが提供する価値とUI/UXの変質:「対話者(Talkers)」から「実行者(Doers)」へ

- ソフトウェアが「労働力」になる(Service-as-a-Software):これまでのAIアプリは洗練された会話ができる「Talkers(対話者)」に過ぎませんでしたが、これからは実際の業務を自律的に代行する「Doers(実行者)」へと進化します。プロダクトは、ユーザーを補助するツールから、成果(Outcome)を直接提供するデジタルな同僚として機能するようになります。

- UI/UXの根本的な変化と「ヒューマン・イン・ザ・ループ」:プロダクトのインターフェースは、チャットボックスから、「エージェントへの業務委任(Agent delegation)」を管理・監視するためのダッシュボードのような形へと進化します。当初は人間がAIの出力と行動を監視・承認する「ヒューマン・イン・ザ・ループ(Human in the loop)」の形態が主流となりますが、将来的には人間が例外処理のみを行う段階へと自律性のレベルが上がっていくでしょう。

6. 開発における評価(Evals)とガバナンス(統制)の高度化

- 厳格なベンチマークと独自のEvals構築:AIエージェントが自律的に動くようになるほど、想定外の動作によるリスクが高まります。今後のエンジニアの極めて重要な仕事は、自社のユースケースに完全に合致した独自の評価指標(Evals)やテストセットを構築し、エージェントの行動を継続的に評価することになります。

- ガードレールと透明性の実装:エンタープライズ(大企業)市場でプロダクトが受け入れられるためには、性能の高さだけでなく、AIの意思決定プロセスを説明可能にし、データのプライバシーやセキュリティを担保する「ガードレール」をシステムアーキテクチャの根幹に組み込むことが必須となります。

営業・導入アプローチの変化

1. ボトムアップ型の急成長とコンバージョン率の飛躍的向上(PLGの進化)

- プロシューマーからのボトムアップ導入(Product-Led Growth): かつてのインターネットやクラウドの普及期のように、エンタープライズ向けAIアプリの初期の成長は、個人ユーザーやプロシューマー市場からの強い引き合い(ボトムアップ)によって牽引されています。多くの企業において、強力な消費者向けブランド認知がエンタープライズ需要へと直結しており、従来のSaaSよりもはるかに速いスピードで組織内に浸透しています。

- 従来の約2倍に達する圧倒的なコンバージョン率: AI製品は、実際の使用を通じて正式な契約の前に価値を証明できるため、試験導入(パイロット)から本格稼働(プロダクション)への移行が非常にスムーズです。ある調査によれば、AIバイヤーのコンバージョン率は約47%に達しており、従来のソフトウェア調達のコンバージョン率(約25%)のおよそ2倍という高い水準を記録しています。AIが即座に目に見える価値(ROI)を提供することで、従来の煩雑なソフトウェア調達プロセスをショートカットできることが証明されています。

2. 「成果報酬型(Outcome-based)」への課金モデル移行と営業の役割変化

- 「タスク」から「アウトプット(成果)」へのシフト: AIエージェントが自律的にワークフローを実行するようになると、ソフトウェアの提供価値は「タスクをこなすこと」から「最終的な成果を出すこと」へと変わります。これに伴い、従来の「ユーザー1人あたりの定額課金(Seat-based)」モデルは意味を成さなくなり、代わりに獲得した新規顧客数、作成された記事数、解決したカスタマーサポートのチケット数など、実際の成果に連動した「成果報酬型(Outcome-based)」プライシングへの移行が進みます。

- 営業担当者の新たな役割(価値の教育と伴走): 課金モデルが複雑化する中で、営業担当者(Sellers)の役割も大きく変化します。営業は単に機能のスペックを売るのではなく、「AIエージェントが具体的にどのようなビジネス価値(成果)を生み出すか」「定額課金から移行してもコストが増大しない理由」を顧客に教育し、説得しなければなりません。評価指標や報酬体系自体も再構築され、顧客とのより深く、長期的な関係構築が求められるようになります。

- 過渡期における「価値帰属」の壁: 一方で、現段階のCIO(最高情報責任者)たちは、成果ベースの課金に対して「成果の定義が難しい」「コストが予測しづらい」「価値の帰属が不明確である(AIの手柄か人間の手柄か分からない)」といった理由から警戒感を抱いています。スタートアップの営業は、圧倒的なROIの証明を通じて、この顧客の不安を払拭する必要があります。

3. 泥臭い導入支援の必須化:サービス主導型成長(Services-Led Growth)の台頭

- AI導入は「おばあちゃんにiPhoneを渡すようなもの」: エンタープライズ企業がAIを購入するのは、例えるなら「おばあちゃんが最新のiPhoneを手に入れたような状態」であり、使いたい意欲はあっても、初期設定やシステム構築の手厚いサポートが不可欠です。

- インプリメンテーション(実装)の重要性: SaaS時代に持て囃された「手軽に導入できるセルフサービス型成長(PLG)」とは対照的に、複雑なAIエージェントを企業の社内データベースや既存システムと安全に連携させるためには、人間による「泥臭い実装作業」が必要となります。AIエージェントを自律した「同僚」として機能させるためには、人間の管理者のようにコンテキストを与え、独自のワークフローに最適化させるプロフェッショナルサービスが欠かせません。

- Forward Deployed Engineer(実装専任エンジニア)によるモート構築: この課題を解決するため、先進的なAIスタートアップは「Forward Deployed Engineer(現場実装エンジニア)」や「Agent Product Managers」と呼ばれる顧客伴走型の専門チームを構築しています。彼らが顧客企業に密着してシステムを構築し、企業のデータを取り込む「仕事のシステム(System of Work)」を根本から押さえることこそが、結果として他社のAIへの乗り換えを防ぐ強力な参入障壁(モート)を生み出し、長期的には高い粗利益率をもたらします。

4. 中小企業(SMB)への迅速な価値提供とVertical AIの開拓

- 大企業より早いSMBでの普及: AIエージェントの導入は、複雑なレガシーシステムや厳格な承認プロセスを持つ大企業よりも、SMB(中小企業)においてより急速に進むと予想されています。SMBにとって、これまで予算的に雇えなかった専門の経理担当者やマーケティングエージェンシーを「仮想のフリーランサー(AIエージェント)」として安価に雇えることは純粋なプラスであり、既存システムを剥がす(リプレイスする)手間もないため、導入のハードルが極めて低いからです。

- ニッチ市場(Vertical SaaS)の巨大市場化: AIが労働力を丸ごと代替できるようになることで、ランドリーサービス、獣医師、カイロプラクターといった従来は「対象市場規模(TAM)が小さすぎる」と見なされていたニッチ産業向けのAI(Vertical AI)が、巨大なビジネスチャンスへと変貌します。労働集約的な作業を自動化することで顧客1社あたりのLTV(生涯顧客価値)が跳ね上がり、AIを用いた営業支援により顧客獲得コスト(CAC)も低下するため、あらゆる特化型産業向けにAIエージェントの導入が進むでしょう。

5. エンタープライズ調達プロセスの変化と「Buy(購入)」へのシフト

- 「自社構築(Build)」から「購入(Buy)」への移行: AIブームの初期、多くのエンタープライズ企業は自社でモデルを学習させ、自前でAIアプリを構築しようと試みました。しかし、AIアプリのエコシステムが成熟するにつれ、専門のAIスタートアップから優れたサードパーティ製アプリを「購入(Buy)」する動きが加速しています。ゼロからAIを前提に設計された「AIネイティブ」なスタートアップは、イノベーションの速度とプロダクトの品質において、既存製品にAIを後付けしただけのSaaS企業(Incumbents)を凌駕し始めています。

- 厳格なソフトウェア調達プロセスの復活: 企業への導入が本格化するにつれ、企業のAI調達プロセスは、従来のエンタープライズソフトウェアの購買行動に近い厳格なものへと回帰しています。セキュリティ、コスト、そして外部のベンチマーク評価などが、モデルやAIアプリ選定の際の重要なフィルタリング基準として採用されています。

- スイッチングコストの増大: 単発のタスクではなく、複数のステップからなる「自律型AIエージェント」の複雑なワークフローを構築した場合、別のAIモデルやアプリに乗り換える(スイッチする)コストは急速に高まります。プロンプトやシステム連携が特定の環境に合わせて最適化されているため、スタートアップにとっては、営業段階で一度深く顧客システムに入り込むことができれば、強固な顧客基盤とロックインを築くことが可能になります。

資金調達の変化

1. マクロトレンド:資金の極端な集中と「メガラウンド」の常態化

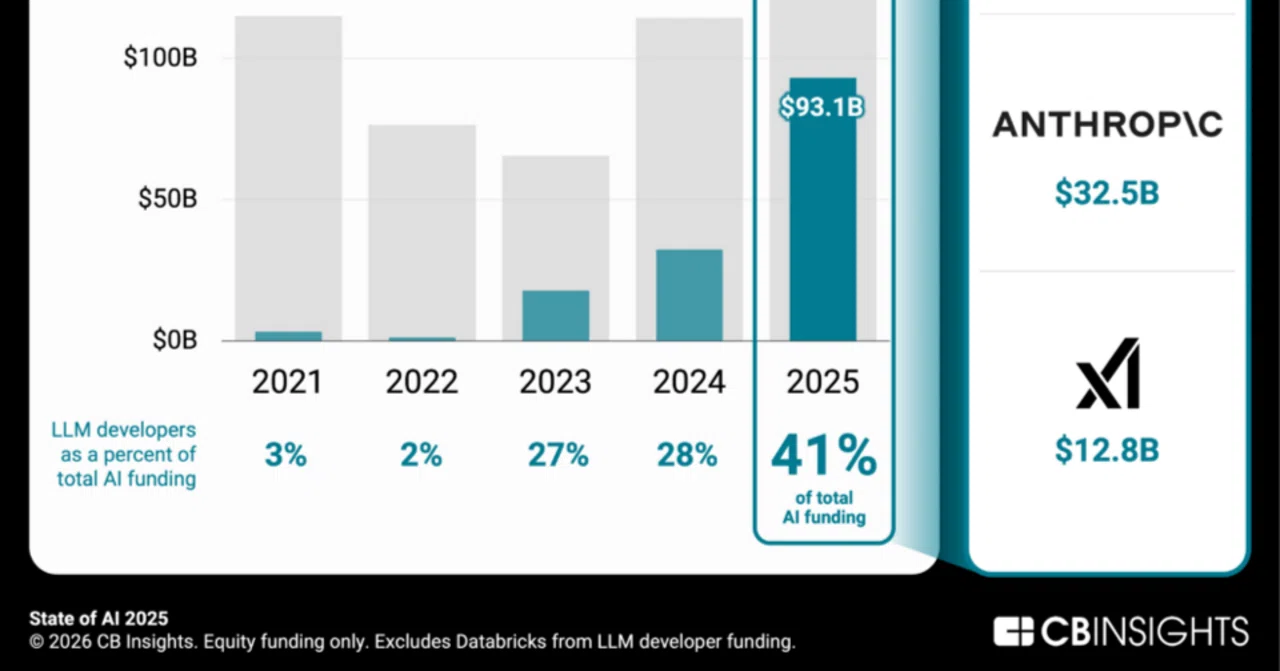

スタートアップへの投資マネーはAI領域に一極集中しており、少数の企業に巨額の資金が投じられる「トップヘビー」な構造になっています。

- VC投資の過半数がAIへ:2025年の全世界のベンチャーキャピタル(VC)投資額全体の約61%(約2,587億ドル)がAI企業に向けられており、2022年の30%からわずか3年でそのシェアを倍増させています。別のデータでも、2025年の世界全体の投資額の約50%にあたる2,023億ドルがAIセクターに集中したと報告されています。

- 「メガラウンド」による資金の寡占:調達環境は少数の巨大なディールに支配されています。1億ドルを超える「メガラウンド」が、2025年のAI向けVC投資額の70%以上(調査によっては73%〜79%)を占めています。さらに、10億ドル(約1,500億円)を超える超大型調達だけで、全体の投資額の約半分を占める状態となっています。

2. レイヤー別の二極化:インフラ・基盤モデル層 vs アプリケーション層

AIのテクノロジースタックにおいて、どのレイヤーで勝負するかによって資金調達のハードルとプレイヤーが完全に分断されています。

- 基盤モデル・インフラ層(巨大資本による「Haves」と「Have-nots」の分断):OpenAIやAnthropicなどの少数の基盤モデル開発企業だけで、AI向け資金全体の約40%(数百億ドル)を吸収しています。また、モデルのトレーニングや運用に不可欠な「ITインフラとホスティング」領域への投資は2025年に1,093億ドルに急増し、AI向けVC投資の42%以上を占めました。この領域は膨大な計算資源(Compute)を確保するためのゲームとなっており、資金力のない企業は淘汰されるリスクが高まっています。

- アプリケーション層(スタートアップの主戦場):汎用的な基盤モデルの開発には莫大な資本が必要ですが、VCにとって最も魅力的でリターンの機会が大きいのは、それらのインフラを活用して特定の業務や業界の課題を解決する「アプリケーション層」です。実際、業界特化型のVertical AIや開発者向けツールなど、アプリケーション層にも全体の半数近い資金が分散して投じられています。

3. スケーリングのパラダイムシフト:「より少ない資金でより早く」

AIツールの活用により、スタートアップはプロダクト開発や市場開拓(GTM)に必要な時間と人員を劇的に削減できるようになり、資金調達のあり方そのものが変わりました。

- シードと自己資金による「中間ラウンドのスキップ」:少人数のチームでもAIを駆使して高度なソフトウェアを構築できるため、初期のシード資金とブートストラップ(自己資金での運営)の組み合わせだけで十分な成長軌道に乗せることが可能になっています。これにより、従来は必須であったシリーズAやシリーズBといった中間ラウンドの資金調達をスキップする企業が現れています。

- 前例のないスピードでのユニコーン化:CursorなどのAIネイティブ企業は、創業からわずか1〜2年という短期間でARR(年次経常収益)1億ドルを達成するなど、過去のソフトウェア企業では考えられなかった速度で成長しています。2025年に誕生したユニコーン(評価額10億ドル以上の未上場企業)の61%がAI企業であり、これらは単なる実証実験の段階を抜け出し、すでに商業的規模で収益を上げている点が特徴です。

4. 新たな資金の出し手の台頭:CVC、プライベートエクイティ、国家資本

従来のベンチャーキャピタルに加え、巨大テック企業、プライベートエクイティ(PE)ファンド、そして国家を背景としたファンドが市場を牽引しています。

- Big TechによるCVC(コーポレートベンチャーキャピタル)の支配力拡大:米国のAI向けVC投資額において、巨大テック企業を中心とするCVCが参加するラウンドの割合は、2022年の54%から2025年には75%へと急増しました。これらBig Techは、自社のクラウドアセットの利用促進やAIエコシステムでの関係構築、将来のM&Aや人材獲得を見据えて巨額の投資を行っています。

- PEファンドによる「インフラ」と「アドオン買収」への投資:プライベートエクイティ(PE)ファンドは、リスクの高いAIスタートアップへの直接投資には慎重な姿勢を見せています。代わりに「ゴールドラッシュにおけるツルハシ」として、データセンターや電力供給といったAIを支えるデジタルインフラ(データインフラ)への投資を急拡大させています。また、既存の投資先企業の競争力を高めるために、AI技術を持つ企業をアドオン買収させる戦略を採っています。

- 「テクノロジー主権」を掲げる国家ファンドの参戦:米国と中国を中心に、AI覇権を巡る地政学的な競争が激化しています。中国の「国家AI産業指導ファンド(約82億ドル規模)」などに代表されるように、安全保障や産業競争力の観点から、国策としてAIエコシステムに巨額の資金を注ぎ込む国家バックアップのファンドが存在感を増しています。

5. M&A・エグジット環境の変化:「擬似買収(Quasi-Acquisition)」の増加

AIスタートアップのM&A件数は2025年に過去最高を記録し(前年比1.5倍)、特にAIエージェントやインフラ関連企業が高額で買収されています。しかし、規制環境の変化が新しいエグジットの形を生み出しています。

- 反トラスト法を回避する「擬似買収」:Big Techに対する独占禁止法(反トラスト法)の監視が厳しくなる中、企業を丸ごと買収するのではなく、「技術の独占的ライセンス供与」と「創業者や主要エンジニアチームの引き抜き」を組み合わせた「擬似買収(Quasi-Acquisition)」という新たな手法がトレンドとなっています。例えば、MetaによるScale AIへの出資とチーム合流などがその典型であり、これにより投資家は法的なリスクを避けつつ資本を回収(エグジット)する新たなパスを得ています。

6. 投資家が評価するポイントのシフト:アイデアから「人間的要素」と「泥臭い実行力」へ

生成AIによってピッチ資料やビジネスプラン、ソフトウェアのデモが誰でも簡単に、かつ高品質に作成できるようになりました。この環境下において、VCがスタートアップを評価する基準は大きく変化しています。

- 「人」と「判断力」の絶対的評価:表面的なピッチの「ノイズ」が過去最高になる中、投資家が最も重視するのは、創業者のキャラクター、ビジョン、そして未知の状況に適応する「学習の俊敏性」といった、AIには代替できない人間的な資質です。

- 「システム・オブ・ワーク」を構築する泥臭い実行力:アイデア自体の価値が相対的に低下した現在、投資家は「その技術を複雑な現実世界の業務にどう実装するか」という実行力を高く評価します。AIの普及により、単なるツールの提供にとどまらず、プロフェッショナルな導入支援(Forward Deployed Engineer)を通じて顧客のコア業務の奥深くに入り込み、他社が容易に模倣できない強固な参入障壁(モート)を築けるチームに資金が集まるようになっています。

おわりに

AIの進展によって、スタートアップに求められることが大きく変わりつつあります。迅速に今後の状況を見据えた方針の検討や修正が必要になっています。