Articles

2026.7.8

企業価値を最大化するDX・業務自動化ガイドライン ― 数式・アクション・ケーススタディで理解する

はじめに

DXや業務の自動化は、どのような考え方とプロセスでやるべきでしょうか。多くの企業がそれぞれ様々な方法で取り組んでおり、経営層や担当者もこの方法で良いのか、頭を悩ませていると思います。

本ガイドラインでは、企業の目標である企業価値の最大化がどのような要素によって実現するのかということを踏まえ、企業の業務の分解や自動化が、どのように企業価値の改善に対して効果を与えるのかを、数式・アクション・ケーススタディ(架空の事例)で表します。

最後に、実践の手順を簡潔に示します。

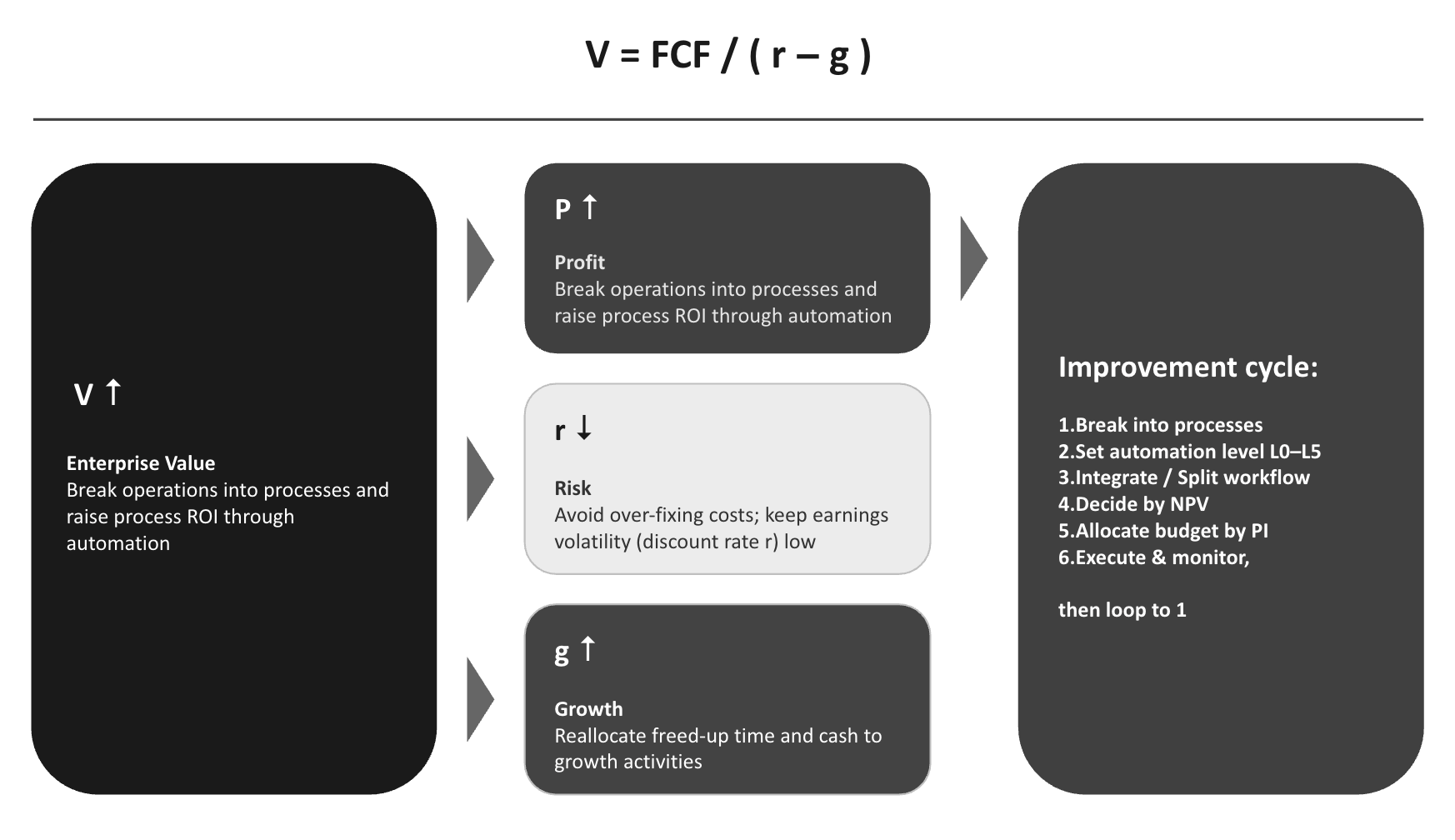

1. 企業価値を向上させる3つの要素

企業が最大化すべき目的関数は、企業価値(Value, )です。企業価値とは「会社が将来稼ぐお金を、その確実さで割り引いた合計」であり、次のように定義されます(DCF法)。 (Koller et al., 2020; Damodaran, 2012)

分子の は、 年目に会社が自由に使えるお金(フリーキャッシュフロー:Free Cash Flow, FCF)の見込み額(期待値:Expected value, E)です。分母の は割引率(将来のお金を今の価値に直すときの利率)であり、業績のブレが大きい、つまりリスク(Risk, )が高い会社ほど大きくなります。 (Sharpe, 1964)

利益(Profit, )が毎年一定の伸び率(Growth, )で成長し続けると仮定すると、この式は次の簡単な形になります(定率成長モデル)。 (Gordon, 1959)

この式が、本稿全体を俯瞰する数式となります。この数式に従うと、企業価値を動かすレバーは、次の3つしかありません。

利益()を増やす → 第2章:業務を分解し、自動化で工程の収益性を高めます

リスク()を抑える → 第3章:費用構造・エラー・持続可能性を守ります

伸び()を高める → 第4章:浮いた資源を成長に振り向けます

そして、この3つを織り込んで”どこに投資するか”を決めることで、企業価値を向上させていきます(第5章)。

企業のアクション

施策が利益()をいくら増やすかを、業務工程の単位で見積もる(→第2章)

施策がリスク()をどう変えるかを併記し、利益は増えるがリスクも増える施策は企業価値ベースで採否を再判断する(→第3章)

施策で浮いた資源が伸び()にどうつながるかまで含めて評価する(→第4章)

ケーススタディ(A社・ホテルチェーン):利益が増えたのに企業価値が下がる

A社の年間利益は10億円、、 とします。企業価値は 億円です。ここでフロント係と清掃スタッフを大幅に削って利益を11億円に増やしたところ、接客の質が落ちて評判と稼働率が不安定になり、 が10%に上がりました。すると 億円。利益は1億円増えたのに、企業価値は約43億円減ってしまいました。利益を増やすことだけでなく、リスクの増大を引き起こさないような施策を実施することが重要です。

2. 利益()を増やす:業務分解と自動化

2.1 利益を業務工程まで分解します

全社利益は、事業 ごと、さらに事業の中の業務工程 (タスク)ごとの「投資額(Investment, )× 収益率(Return on Investment, ROI)」に分解できます。 (Porter, 1985; Autor, 2015)

業務の自動化・効率化とは、工程レベルの収益率 を高める投資です。会社全体や事業部の単位のままでは、自動化は検討できません。工程まで分解して初めて、「どこに人手とコストが張り付き、どこが価値を生んでいないか」が見えてきます。 (Acemoglu & Restrepo, 2019; Brynjolfsson, Mitchell, & Rock, 2018)

ROIの低い工程は、次の3ステップで見つけられます。

(1) コストの実測:工程ごとに「年間工数 × 時間単価」でコストを実測します。 (Kaplan & Cooper, 1998)

(2) 価値の見積もり:価値は近似で構いません。売上に直結する工程は売上との関係で、間接工程は「品質が下がったら何を失うか」や外注価格との比較で見積もります。

(3) 「コスト大 × 価値寄与低」の工程を候補にします。

企業のアクション

事業を業務工程(タスク)に分解し、工程ごとのコストと生む価値を見える化する

工程ROIの低い業務を特定し、自動化・効率化の候補リストに載せる

ケーススタディ(B社・食品スーパー):どの工程を狙うか

B社はDXによって、どのような工程を効率化するべきかを検討しています。ROIの低い工程を次の3ステップで見つけます。

(1) コストの実測 ――「その仕事に、年間いくら払っているか」を数える

やることは掛け算だけです。

接客・売場づくり:1店あたり1日延べ30時間(開店中の複数スタッフの接客・品出し・陳列の合計)× 22店 × 365日 ≒ 年24万時間。パート中心の時給1,500円で 年約3.6億円

発注業務:1店あたり毎日1時間 × 22店 × 365日 ≒ 年8,000時間。時給換算3,000円なら 年2,400万円

チラシ・値札づくり:本部と各店で年12,000時間 × 3,000円 = 年3,600万円

備品の発注(コピー用紙・掃除用具など):1店あたり月1時間 × 22店 × 12か月 ≒ 年260時間 × 3,000円 ≒ 年80万円

「発注に2,400万円払っている」という言い方に直すのがポイントです。時間のままだと重さが実感できませんが、金額にすると比べられるようになります。

(2) 価値の近似 ――「その仕事は、いくら分の役に立っているか」をざっくり見積もる

正確には測れないので、工程のタイプ別に3つの測り方を使い分けます。

売上に直結する仕事:接客なら「店員が声かけしたお客さんと、していないお客さんで、購入率がどれだけ違うか」を比べる。差が大きければ価値が高い

裏方の仕事は「下手になったら何を失うか」で測る:発注なら、発注が雑になると欠品(売り逃し)と廃棄(捨てるロス)が増える。その増加分が年500万円なら、発注業務の価値は「年500万円の損失を防いでいること」

外注価格と比べる:チラシづくりを社内で年3,600万円かけているが、外注や自動生成ツールなら年1,200万円でできるなら、差額2,400万円分だけ「高くやりすぎているサイン

(3) 2軸スクリーニング ――「コスト大 × 価値寄与低」の仕事をDXの対象とする

(1)と(2)を並べて、コストと価値への寄与を4象限(大小・高低)で分けます。

接客・売場づくり

コスト:特大(3.6億円)

価値への寄与:高(売上に直結)

DX優先度:低(人を厚くする)

チラシ作成

コスト:大(3,600万円)

価値への寄与:低(外注なら1/3)

DX優先度:高(自動化候補)

発注業務

コスト:大(2,400万円)

価値への寄与:低(ルール化できる裏方)

DX優先度:高(自動化候補)

備品の発注

コスト:小(50万円)

価値への寄与:低

DX優先度:後回し(効果が小さい)

狙うのは左上の「お金がかかっているのに、差がつく仕事ではない」ものだけです。接客のように「コストは大きいが価値も高い」仕事は自動化候補にしません。

ただし、「発注のROIが低い」=「発注が不要」ではありません。発注は店に必須の仕事です。必要な仕事を年2,400万円という高すぎる値段でやっているが、自動発注にすれば同じ仕事が年400万円(システム代+例外対応の人件費)でできる、価値はそのままで値段だけ下げることが自動化です。

2.2 自動化レベルを決めます:どこまで任せると利益はいくら変わるか

自動化の度合いは、自動運転の国際基準(SAE J3016)を一般化した6段階のレベル(Level, L)で表します。通信ネットワークの運用、手術ロボット、開運、BIM審査など様々な領域で同様のフレームワークで分類されます。 (SAE International, 2021; Parasuraman, Sheridan, & Wickens, 2000; Sheridan & Verplank, 1978)

L0(手動):人がすべての工程を行います。AIは使いません

L1(支援):AIが情報提示・下調べ・壁打ちで支えます。判断と実行は人が行います

L2(部分自動化):AIが作業しますが、人が全件を確認して最終承認します

L3(条件付き自動化):決められた条件の中はAIが判断から実行まで完結し、例外のときだけ人が介入します

L4(高度自動化):限定された領域では、人の介在なしで完結します

L5(完全自動化):あらゆる状況で人が不要です(現時点では理想形で、ほぼ未実現です)

ある工程を自動化レベル(Level, :L0手動〜L5完全自動)に引き上げたときの年間利益の変化 は、3つの項で書けます。

右辺の項は、(人件費の削減)ー(AIの運用費)ー(エラーの期待損失)を意味します。

記号は次のとおりです。

時間単価(wage, )と年間工数(Hours, ):この積が現状の人件費です

人の関与率(human, ):レベル のときも人が関わり続ける時間の割合です

AIの運用費(cost, )

エラー率(error, )、エラー1件の損害額(Damage, )、人のチェックでエラーを見つけられる割合である検知率(detect, )

鍵は の形にあります。L2(AIが作業し、人が全件を確認)までは が高止まりし、人件費はあまり減りません。L3(例外だけ人が見る)に上がった瞬間、 は例外の割合まで一気に下がります。つまり、効果の主戦場は、定型業務をL2からL3へ引き上げる一段にあります。 (Endsley & Kaber, 1999; Parasuraman et al., 2000)

ただし、レベルには上限 があります。誤りを取り消せない(不可逆)、人命・健康・多額の金銭に関わる( が大きい)、法律が資格者の判断を求めている、対人の判断を含む――こうした工程では、目標レベルの上限を低く置きます。したがって、再帰化されるは次のように表されます。

つまり、工程の性質によって次のような自動化レベルを目標とします。

「定型 × 低リスク × 可逆 × 大量」の工程:目標レベルは L3〜L4。人のチェックは例外時のみ、または監視のみ

「半定型(最終判断に人が要る)」の工程:目標レベルは L2。人が全件確認(AIは下書き)

「非定型(重い判断・創造性)」の工程:目標レベルは L1。AIは壁打ち役で、決定は人が行う

「不可逆・高損害・法令要請」の工程:目標レベルは L2以下。人が全件確認し、資格者・責任者が承認する

「対人折衝・身体作業」の工程:目標レベルは L0〜L1。人が実施し、AIは準備・記録の補助にとどめる(Physical AIによって徐々に自動化対象となる想定) (Frohm, Lindström, Winroth, & Stahre, 2008)

企業のアクション

「AIを入れたのに人が全員残っている」L2止まりの工程がないか点検する

定型・低リスク工程は、例外だけ人が見るL3への移行を目標に設定する

不可逆・高損害・法令要請のある工程は、無理にレベルを上げない

ケーススタディ(C社・自動車部品工場):L2とL3で効果は3倍違う

C社の生産した部品の外観検査には、検査員10人・年20,000時間(人件費6,000万円)がかかっています。AI検査カメラを入れてもL2(人が全件を再確認、)では、効果は 万円/年にとどまります。L3(AIの自信が低い15%だけ人が確認、)に上げると、 万円/年。同じAIでも、「人が全件見る」をやめられるかどうかで効果は約3倍変わります。一方、「出荷判定の最終承認」は不良流出が市場回収に直結する不可逆の処理のため、上限をL2に置きました。

2.3 業務フローを変革する:既存のまま当てはめるか、作り替えるか

2.2で目標レベルを検討するとき、業務フローを変革するかどうかという2つの選択肢があります。

A案(既存フロー活用):いまのワークフロー(工程の区切りとチェックの流れ)はそのままに、各工程へAIを当てはめる

B案(フロー変革):AIを前提に、工程の区切り方と人のチェックの置き方そのものを設計し直す

A案は投資が小さく早く始められますが、天井があります。既存のフローは「人が作業し、人が確認する」前提で組まれているため、AIを入れても人の確認がそのまま残り、関与率 が下がりません。加えて、自動化の効果を最も削ぐのは工程そのものではなく、工程と工程の「つなぎ目」(人を介した受け渡し・転記・再確認の往復)です。つなぎ目が人手のまま残ると、そこで作業が止まり、 が下がらずL2の壁(人が全件確認する状態)で効果が頭打ちになります。効果が跳ねるのはL3(例外だけ人が見る)への一段ですが、そこへ進むにはフロー自体を作り替える必要があります。 (Davenport & Short, 1990; Davenport, 1993)

業務フロー変革とは、AIを前提に「業務の境界」を引き直すことです。その動きには、逆向きに見える2方向があります。 (Hammer, 1990; Hammer & Champy, 1993)

統合(つなぎ目をなくす):分断されていた隣接工程を束ね、一気通貫で流す。人を介した受け渡しが消え、フロー全体でL3へ進みやすくなる

分解(一つの工程を割る):ひと塊の工程を、ルール化できる定型部分(自動で流す)と判断が要る部分(人が担う)に切り分け、定型部分だけ自動化する

一見反対ですが、どちらも「どこを自動で流し、どこに人の判断と責任を残すか」という責任の再設計の一部です。具体的な作業は次の3つで、これらは連続した一つの流れになります。

境界を引き直す:隣接工程を統合してつなぎ目をなくす、あるいは一つの工程を定型部分と判断部分に分解する

しきい値で再配置する:AIの確信度・金額・新規性などのしきい値(自動化トリガー)で、「ここまでは自動、ここからは人」の線を引く

統制を組み替える:レビュー方式を、全件確認 → 抜き取り → 例外時のみ → 監視のみ、と実績に応じて段階的に軽くする(外してはいけない工程は固定する)

A案とB案のどちらを選ぶかも、それぞれの利益の改善の大きさによって決まります。

統合の効果は前者( の減少)に大きく表れます。B案は追加投資 (プロセスの組み替え・教育・データ整備)を要するので、B案を選ぶのは、上の差の現在価値が追加投資を上回るときです。

不等号が逆(追加効果が追加投資に届かない)なら、A案のまま据え置きます。実務では、まずA案で小さく始めて技術と業務の相性を確かめ、効果がL2の壁で頭打ちになる工程――「AIを入れたのに人が全員残っている」、つまり が高いままの工程から順にB案へ投資するのが安全です。 (Trigeorgis & Reuer, 2017)

企業のアクション

まず既存フローのまま小さく自動化し、効果がL2の壁で頭打ちになる工程を特定する

頭打ちの工程は、隣接工程の「統合」または一工程の「分解」で業務の境界を引き直す

しきい値と統制(レビュー方式)を境界に合わせて設計し、自動化レベルとセットで運用ルールにする

フロー変革は追加投資とセットで見積もり、追加効果と比較して採否を決める

工程ごとに損害額 を見積もり、 の大きい部分は人のチェックを残す

ケーススタディ(D社・損害保険会社):統合と分解を組み合わせて壁を越える

D社は事故対応にAIを導入しました。最初はA案で、既存フローどおり「受付・記録・査定・支払」の各工程にAIを当てはめ、担当者が全件を確認する形にしましたが、工程間の書類の受け渡しが人手のまま残り、効果はわずか。典型的なL2の壁でした。

そこでB案でフローを作り替えました。まず統合です。従来バラバラだった「事故受付 → 記録 → 保険金の初期計算」を一気通貫でつなぎ、担当者間の受け渡し(つなぎ目)をなくして、標準的な事故は自動で査定計算まで流れるようにしました。次に分解です。「保険金の支払査定」を、金額の機械計算(ルール化できる)と、支払可否の最終判断(人が担う)に切り分けました。

そのうえで、しきい値と統制を損害額 に応じて設計しています。「事故受付・記録」は誤っても後から電話で補正でき が小さいため、全件確認を廃止しました(チェックをやめて増える損失は 10万件 × 1% × 2,000円 = 年200万円、対して全件確認費用は年2,500万円で割に合わない)。逆に「支払可否の最終判断」は誤りが顧客の生活と会社の信用に直結し が大きい(チェックをやめた損失は 2万件 × 1% × 100万円 = 年2億円、全件確認費用の年3,000万円を大きく上回る)ため、査定員の確認を残しました。つなぎ目は統合してなくし、判断は分解して人に残すような形で、責任の再設計をしています。

2.4 投資する価値があるか:NPVで判断する

2.2〜2.3の設計で、利益改善 が決まります。投資の採否は、生涯の効果を今の価値に直して投資額を引いた正味現在価値(Net Present Value, NPV)で判断します。 (Brealey, Myers, & Allen, 2020)

NPVがプラスなら、その投資は企業価値を増やします。複数の案件を比べるときは、投資1円あたりの稼ぎである収益性指数(Profitability Index, PI)で並べます。注意点は2つあります。第一に、投資額 にはシステム代だけでなく、業務の組み替え・教育・データ整備の費用を含めることです。第二に、効果は導入初期に学習コストが先行していったんマイナスになり、1〜2年遅れて立ち上がります(生産性のJカーブと呼ばれます)。初年度の赤字で「失敗」と判定せず、継続の可否は中間KPI(データ整備率・精度・自動化率)で判断してください。 (Brynjolfsson, Rock, & Syverson, 2021)

企業のアクション

個々の案件はNPVがプラスかどうか、複数案件の比較はPIで判断する

投資の評価期間は、償却期間ではなく効果の持続期間に合わせる

初年度の赤字で撤退せず、継続可否は中間KPIで判断する

ケーススタディ(E社・トラック運送会社):評価期間で結論が変わる

E社は、配車計画のAI化に1.2億円(システム8,000万円+データ整備・教育4,000万円)を投じます。効果は1年目−1,000万円(学習が先行)、2年目+2,000万円、3年目以降+3,500万円/年()です。5年で区切るとNPVは約−3,500万円ですが、システムは10年使えるため、10年で評価するとNPVは約+6,000万円(PI=0.5)に転じます。評価期間と初期赤字の扱いが、投資判断の結論を分けます。

3. リスク()を抑える:費用構造を安定させる

第2のレバーが、割引率 です。 の分母にあたり、業績のブレ(利益の浮き沈み)が大きい会社ほど は大きくなります。したがって、自動化を進めるときは「利益をいくら増やすか」だけでなく、「業績のブレ= をどう変えるか」も見る必要があります。 (Sharpe, 1964; Mandelker & Rhee, 1984)

自動化で が動く主な経路は、費用構造の変化です。人件費(売上に応じて減らせる変動費)をシステム費(売上が落ちても減らせない固定費)に置き換えると、不況時に費用が下がらず、利益のブレが大きくなって が上がります。 を抑えるには、費用をできるだけ変動費のまま保つことが有効です。 (Mandelker & Rhee, 1984)

企業のアクション

従量課金・リースなど、売上に連動して費用を減らせる契約を優先する

大型の固定投資は、不況シナリオ(売上−20%等)での耐性を確認してから実行する

施策の評価では、年間コストの大小だけでなく、費用の固定費化による の変化も併せて見る

ケーススタディ(F社・SaaS企業):安い方を選んだのに企業価値が下がる

F社は、AIによる問い合わせ応答を動かすために、コンピュータの使い方を2案で比べました。

自社保有案:高性能サーバーを自前で買う。買ってしまえば単価は安いが、使っても使わなくても費用は毎年ほぼ固定(=固定費)

従量課金案:外部のAIサービスを使った分だけ払う。単価はやや高いが、使わなければ費用も減る(=変動費)

好況で問い合わせが多い年は、単価の安い自社保有案の方が年間コストは小さくなります。ここだけ見ると自社保有案が正解に見えます。

ところが不況が来て問い合わせが3割減ると、差が出ます。従量課金案は使用量が減るぶん費用も自動的に3割減りますが、自社保有案はサーバーを買ってしまっているので費用がほとんど減りません。売上が落ちても費用が落ちない――つまり利益のブレ(浮き沈み)が大きくなります。

利益のブレが大きい会社ほど割引率 が上がり、 の分母が大きくなって企業価値は下がります。したがって、平常時の年間コストは自社保有案が安くても、不況時のリスクまで含めた企業価値では従量課金案が上回ることがあります。「一番コストが安い案」と「一番企業価値が高い案」は、必ずしも同じではありません。

4. 伸び()を高める:浮いた資源を成長に振り向ける

第3のレバーが、伸び(Growth, )です。持続的な成長率は、「利益のうち再投資に回す割合(再投資率, )」と「再投資の収益率(Return on Invested Capital, ROIC)」の積で決まります。 (Damodaran, 2012; Koller et al., 2020)

自動化は、3つの経路で を高めます。

第一に、工程の収益性改善(第2章)はROICそのものを高めます。

第二に、浮いた人時間とキャッシュを成長業務(商品開発・新市場・顧客獲得)に再配分すれば、 が高まります。

第三に、自動化された工程は処理量を増やしても費用がほとんど増えないため、「人が足りなくて成長できない」というボトルネックが外れます。

の形から分かるとおり、 の1ポイントの改善は、 の1ポイントの低下と同じ大きさで企業価値に効きます。自動化を「コスト削減」で終わらせるか、「成長の原資」に変えるかで、企業価値への効き方は大きく変わります。

企業のアクション

自動化で浮いた工数を人員削減だけで回収せず、成長業務への再配置計画とセットで承認する

限界費用が下がった工程を持つ事業は、販路拡大などのスケール投資と同時に計画する

自動化の過程で蓄積されるデータを、次の改善・新サービスを生む資産として管理する

ケーススタディ(G社・オンライン学習サービス):利益が同じでも価値が1.5倍

I社は、AI添削と自動応答(L3:難問のみ講師へ)で講師時間の6割を解放しました。年間利益は5億円、 です。従来は 、ROIC=10%で 、 億円でした。

解放した時間を新コース開発に回して 、ROIC=12%になると、、 億円。

当期利益は5億円のままでも、成長性の改善だけで企業価値は約1.5倍になります。自動化を「コスト削減額」だけで測ると、この効果を丸ごと見落としてしまいます。

5. どこに投資するか:予算配分の全体最適

自動化の投資対象は、第2.1章で分解した工程 です(=事業、=工程)。利益(第2章)・リスク(第3章)・成長性(第4章)を織り込んだ各工程のNPVが出そろったら、最後は限られた予算(Budget, )を、どの工程にいくら配分するかという問題になります。

max{xij} Σ NPVij(xij) s.t. Σ xij ≤ B

ここで は、工程 の自動化に配分する投資額(いくら投じるかという決定変数)です。 はその投資が生む正味現在価値、右の制約は「全工程への投資の合計が予算 を超えない」という条件を表します。

実務では、PI(投資1円あたりのNPV)の高い順に、予算が尽きるまで採択すれば十分に機能します。一番儲かりそうな1工程に全額を入れるのではなく、効率の良い順に複数の工程へ配分するのが正しい判断です。 (Brealey, Myers, & Allen, 2020; Kundisch & Meier, 2011)

企業のアクション

案件を個別承認せず、候補全体をPI順に並べて予算が尽きるまで上から採択する

NPVがマイナスの案件は、流行や他社事例を理由に採択しない

稟議書には①利益改善(初期赤字の期間を含む)、②費用の固定費化による割引率 r の変化、③損害の大きい工程のエラー対策、④投資額の4項目を記載させ、この枠組みで承認判断を行う

ケーススタディ(H社・建設会社/建設業):予算1.5億円をどう配るか

H社の自動化候補(工程)とその評価は次のように整理されます。

請求書・支払処理の自動化(経理):投資額2,000万円、NPV=3,600万円、PI=1.8(投資1円あたり1.8円の価値を生む=最も効率が高い)

ドローン測量・出来形管理(現場):投資額1.2億円、NPV=6,000万円、PI=0.5(NPVの絶対額は最大だが、効率では経理に劣る)

作業日報の自動作成:投資額3,000万円、NPV=−300万円、PI=−0.1(NPVがマイナス=企業価値を減らすので採択しない)

PI順に、まず経理(2,000万円)、次にドローン測量(1.2億円)で計1.4億円を配分します。作業日報はNPVがマイナスのため、予算が余っても採択しません。「建設会社だからまず現場から」と考えていたら、最も効率の良い経理案件(1円で1.8円稼ぐ)を見落とすことになります。

6. 実践の手順:経営者・実務家が取り組むステップ

これまでの内容を、実際に取り組む順序としてまとめます。次の手順を、工程ごとに回してください。

目的を企業価値に置く:施策を利益額だけで測らず、利益()・リスク()・成長性()の3つへの影響で評価する(第1章)

業務を工程に分解する:事業を工程(タスク)に割り、工程ごとにコストを実測し価値を近似して、「コスト大 × 価値寄与低」の工程を自動化候補に挙げる(2.1)

目標の自動化レベルを決める:各工程をL0〜L5のどこまで上げるかを、効果()と上限(不可逆性・損害の大きさ・法令・対人性)の両面で決める。定型・低リスク工程はL3を狙う(2.2)

フロー変革の要否を判断する:まず既存フローのまま小さく試し、L2で頭打ちになる工程は、隣接工程の「統合」や一工程の「分解」で業務の境界を引き直す。追加投資と追加効果を比べて決める(2.3)

投資の可否をNPVで判断する:システム代だけでなく組み替え・教育・データ整備の費用も含めて見積もり、NPVがプラスかで採否を決める。初年度赤字で撤退せず中間KPIで継続判断する(2.4)

リスクと成長性を織り込む:費用の固定費化で割引率 が上がらないか、浮いた資源を成長()に回せるかを確認する(第3・4章)

予算をPI順に配分する:候補の工程をPI(投資1円あたりのNPV)の高い順に並べ、予算が尽きるまで採択する。NPVマイナスは採択しない(第5章)

実行・モニタリングして循環させる:導入後の実績(工数・エラー率・損害額)を測り、次の周回で分解・レベル・境界を見直す(IS Success Modelなど活用)。手順1へ戻る (DeLone & McLean, 2016; Schryen, 2013)

この手順は一度で終わりではなく、周回するほど各値の推定精度が上がり、自動化の範囲と精度が高まっていきます。

おわりに

企業の業務の自動化のガイドラインというテーマで、企業価値の最大化にしするための、DXの施策の検討や実行に関して、学術研究や実務家の知見を踏まえて、整理しました。今後、どのような新しい技術や、社会の変化が訪れても、一貫したプロセスによって、企業活動の改善に取り組むためのお役に立てればと思います。

参考文献

1. Acemoglu, D., & Restrepo, P. (2019). Automation and new tasks: How technology displaces and reinstates labor. Journal of Economic Perspectives, 33(2), 3–30.

概要:自動化を「タスクの資本への再配分」として捉え、置換効果と新タスクによる再創出効果を示した枠組み。

2. Autor, D. H. (2015). Why are there still so many jobs? The history and future of workplace automation. Journal of Economic Perspectives, 29(3), 3–30.

概要:自動化は職業ではなくタスク単位で進み、補完されるタスクの価値が高まることを論じた論文。

3. Brealey, R. A., Myers, S. C., & Allen, F. (2020). Principles of corporate finance (13th ed.). McGraw-Hill Education.

概要:NPV・収益性指数(PI)・資本制約下の投資選択など、企業財務の標準的教科書。

4. Brynjolfsson, E., Mitchell, T., & Rock, D. (2018). What can machines learn, and what does it mean for occupations and the economy? AEA Papers and Proceedings, 108, 43–47.

概要:機械学習への適合度(SML)をタスク単位で評価し、多くの職業が一部タスクのみ自動化可能で職務再設計が要ると示した。

5. Brynjolfsson, E., Rock, D., & Syverson, C. (2021). The productivity J-curve: How intangibles complement general purpose technologies. American Economic Journal: Macroeconomics, 13(1), 333–372.

概要:汎用技術は無形資産への補完投資を要し、初期の生産性低下と後年の飛躍(Jカーブ)を生むことを実証。

6. Damodaran, A. (2012). Investment valuation: Tools and techniques for determining the value of any asset (3rd ed.). Wiley.

概要:DCF評価と、成長率=再投資率×ROICなどバリュエーションの実務手法を体系化した資料。

7. Davenport, T. H. (1993). Process innovation: Reengineering work through information technology. Harvard Business School Press.

概要:ITを前提に業務プロセスを革新する方法論を示したプロセス・イノベーションの基本書。

8. Davenport, T. H., & Short, J. E. (1990). The new industrial engineering: Information technology and business process redesign. Sloan Management Review, 31(4), 11–27.

概要:ITと業務プロセス再設計は本来一体であるとし、プロセス再設計の観点を提示した先駆的論文。

9. DeLone, W. H., & McLean, E. R. (2016). Information systems success measurement. Foundations and Trends in Information Systems, 2(1), 1–116.

概要:情報システムの成功をシステム/情報/サービス品質・利用・満足・純便益の多次元で測るD&Mモデル。

10. Endsley, M. R., & Kaber, D. B. (1999). Level of automation effects on performance, situation awareness and workload in a dynamic control task. Ergonomics, 42(3), 462–492.

概要:自動化レベルが成果・状況認識・作業負荷に与える影響を実験的に示した人間工学の研究。

11. Frohm, J., Lindström, V., Winroth, M., & Stahre, J. (2008). Levels of automation in manufacturing. Ergonomia – International Journal of Ergonomics and Human Factors, 30(3).

概要:製造業の自動化を物理的側面と認知的側面に分けて段階化した枠組み(身体タスクの自動化の視点)。

12. Gordon, M. J. (1959). Dividends, earnings, and stock prices. The Review of Economics and Statistics, 41(2), 99–105.

概要:定率成長モデル(配当割引モデル)の基礎を築いた古典的論文。

13. Hammer, M. (1990). Reengineering work: Don’t automate, obliterate. Harvard Business Review, 68(4), 104–112.

概要:既存業務を自動化するのではなく、プロセスそのものを作り直すべきと説いたBPRの原点。

14. Hammer, M., & Champy, J. (1993). Reengineering the corporation: A manifesto for business revolution. HarperBusiness.

概要:業務プロセスの抜本的再設計(リエンジニアリング)を体系化した経営書。

15. Kaplan, R. S., & Cooper, R. (1998). Cost & effect: Using integrated cost systems to drive profitability and performance. Harvard Business School Press.

概要:活動基準原価計算(ABC)により工程・活動単位でコストと収益性を可視化する手法。

16. Koller, T., Goedhart, M., & Wessels, D. (2020). Valuation: Measuring and managing the value of companies (7th ed.). Wiley.

概要:DCFに基づく企業価値評価と価値創造ドライバー(ROIC・成長)の実務標準書(マッキンゼー)。

17. Kundisch, D., & Meier, C. (2011). IT/IS project portfolio selection in the presence of project interactions. Wirtschaftsinformatik Proceedings 2011.

概要:ITプロジェクト間の相互作用を考慮したポートフォリオ選択に関する文献整理。

18. Mandelker, G. N., & Rhee, S. G. (1984). The impact of the degrees of operating and financial leverage on systematic risk of common stock. Journal of Financial and Quantitative Analysis, 19(1), 45–57.

概要:営業レバレッジ(固定費比率)と財務レバレッジが株式のシステマティック・リスク(β)を高めることを実証。

19. Parasuraman, R., Sheridan, T. B., & Wickens, C. D. (2000). A model for types and levels of human interaction with automation. IEEE Transactions on Systems, Man, and Cybernetics – Part A, 30(3), 286–297.

概要:情報の取得・分析・判断・実行の4機能ごとに自動化レベルを当てる枠組み。

20. Porter, M. E. (1985). Competitive advantage: Creating and sustaining superior performance. Free Press.

概要:バリューチェーンの概念を提示し、価値創出を活動単位に分解する視点を確立した古典。

21. SAE International. (2021). J3016: Taxonomy and definitions for terms related to driving automation systems for on-road motor vehicles.

概要:自動運転のL0〜L5を定義した国際基準。本ガイドの自動化6段階の基となる一般化モデル。

22. Schryen, G. (2013). Revisiting IS business value research: What we already know, what we still need to know, and how we can get there. European Journal of Information Systems, 22(2), 139–169.

概要:IT投資の価値研究を総括し、無形資産・遅延効果・組織能力など評価上の論点を整理。

23. Sharpe, W. F. (1964). Capital asset prices: A theory of market equilibrium under conditions of risk. The Journal of Finance, 19(3), 425–442.

概要:リスクと期待収益の関係を示すCAPMを提示し、割引率とリスクの関係の基礎を築いた論文。

24. Sheridan, T. B., & Verplank, W. L. (1978). Human and computer control of undersea teleoperators. MIT Man-Machine Systems Laboratory.

概要:自動化10段階の原型を示した、全業界の自動化段階論の源流となる研究。

25. Trigeorgis, L., & Reuer, J. J. (2017). Real options theory in strategic management. Strategic Management Journal, 38(1), 42–63.

概要:不確実性下では小さく始めて拡大・撤退できる柔軟性(リアルオプション)に価値があると論じたレビュー。